El objetivo de este artículo es realizar unos breves comentarios y aportes respecto de ciertas imprecisiones e ignorancias adquiridas que circulan con insistencia respecto del sector informático. Además, en particular, haremos mención al informe Sector IT en CABA. Informe de seguimiento, elaborado por el Polo de Tecnología Informática de Buenos Aires y el Ministerio de Desarrollo Económico y Producción perteneciente al Gobierno de la Ciudad de Buenos Aires y llevado a cabo por la Dirección General de Estrategia Productiva.

Desde el Observatorio del Trabajo Informático (OTI) creemos en la rigurosidad académica y en la colaboración mutua para la elaboración de informes, diagnósticos, programas y políticas públicas orientados al sector informático nacional. En ese marco, nos hemos dado la tarea de procesar, contrastar y comparar el trabajo de distintas organizaciones e instituciones que elaboran datos vinculados a la industria TI de nuestro país, tanto para enriquecer la producción propia de nuestro observatorio como para contribuir a una Argentina grande y a un sector informático nacional robusto, socialmente justo y a la vanguardia de las nuevas tecnologías. Por este motivo, en esta ocasión hemos examinado con especial atención el informe de seguimiento del segundo trimestre de 2021 de los colegas del Polo IT y nos hemos dado a la tarea de, con un profundo espíritu constructivo, comentarlo y realizar algunas observaciones.

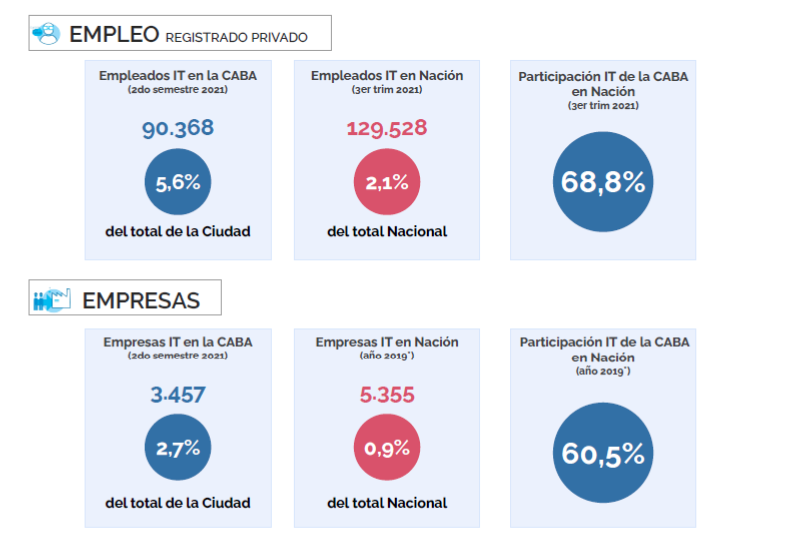

En primer lugar, destacaremos que el informe goza de profesionalismo y aporta muchos datos, estadísticas y gráficos de relevancia para comprender la magnitud del sector de Tecnologías de la Información (TI) -o su sinónimo en inglés, IT, Information Technology- en nuestra ciudad de Buenos Aires, distrito que representa un porcentaje enorme de la industria informática nacional, dado que por sí sola representa nada menos que el 68,8% de los trabajadores informáticos del país.

Observaciones y comentarios

En el anexo metodológico, los colegas del Polo IT detallan qué bases de datos utilizaron para a) la definición del sector IT, b) empleo y empresas, c) facturación y exportaciones, d) origen de los trabajadores, edad promedio e informalidad y e) encuesta al sector IT.

Cabe detenerse en el punto e), la encuesta al sector IT, en la cual se basa el informe para señalar la mediana de salarios informáticos. Se utilizó una encuesta cuyos datos surgen de un relevamiento hecho a 125 empresas radicadas en CABA. Una primera pregunta -que el informe no detalla- es obvia: ¿Cuáles son esas empresas? ¿Por qué fueron elegidas 125, cuando el sector tiene más de 8000 empresas en CABA (según datos del Nosis)? ¿Cuál es la metodología utilizada para la recolección de datos? Ninguna de estas preguntas tiene una respuesta evidente, al menos en lo que respecta a los informes a los que se puede acceder públicamente.

Por otro lado, la encuesta tiene otra gran falencia: fue elaborada por un actor que no es neutro, la Cámara del Software y Servicios Informáticos (CESSI). Resulta curiosa la utilización de esta encuesta cuando el propio informe del Polo IT ha considerado los datos del CLAE (Clasificador de Actividades Económicas) para definir el universo del rubro informático. En efecto, según señala el Anexo:

DEFINICIÓN DEL SECTOR IT

Para la definición del sector IT se tomaron las actividades económicas relacionadas con los servicios informáticos de los nomencladores CIIU (Código Industrial Internacional Uniforme), elaborado por la división estadística de la ONU, y CLAE (Clasificador de Actividades Económicas) elaborado por la Administración Federal de Ingresos Públicos (AFIP).

Las actividades tomadas son las siguientes:

CIIU (actividades a 4 dígitos):

• 7210 - Servicios de consultores en equipo de informática

• 7220 - Servicios de consultores en informática y suministros de programas de informática

• 7230 - Procesamiento de datos

• 7240 - Servicios relacionados con bases de datos

• 7290 - Actividades de informática n.c.p.

CLAE (actividades a 3 dígitos):

• 620 - Servicios de programación y consultoría informática y actividades conexas.

• 631 - Procesamiento de datos, hospedaje y actividades conexas; portales web.

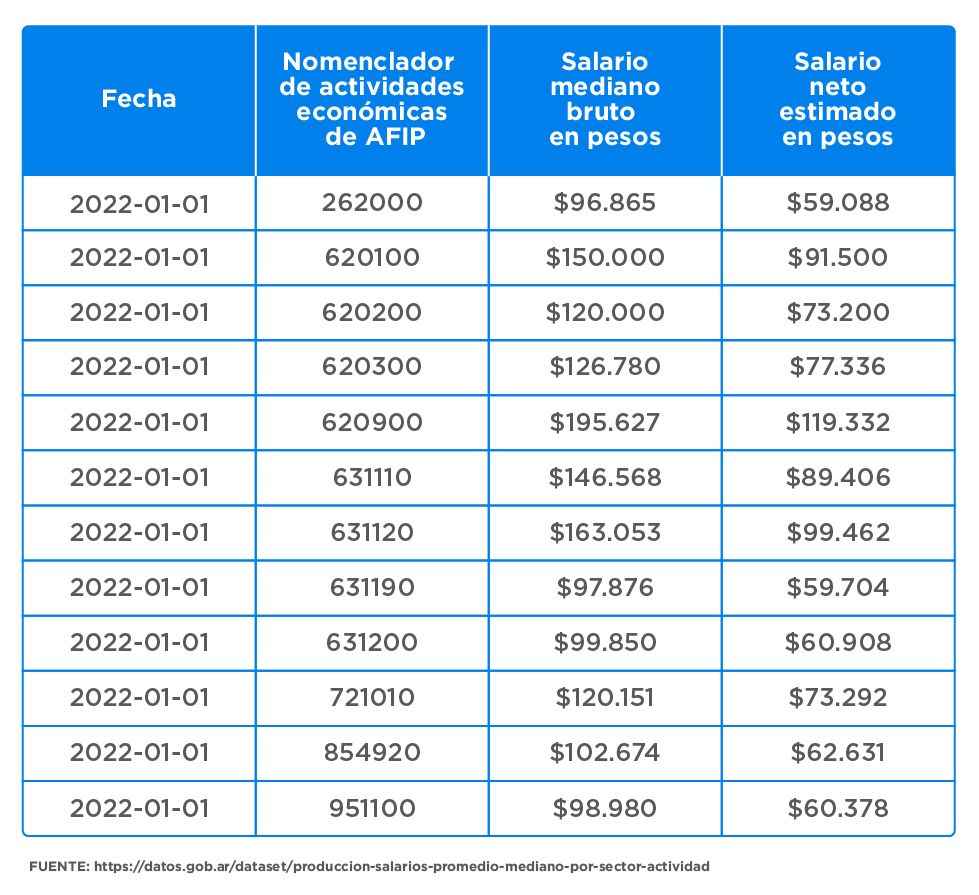

¿Por qué utilizar las categorías 620 y 631 de la AFIP para definir qué es una empresa informática, pero luego ignorar esos mismos datos en lo que respecta a salarios sobre ese mismo nomenclador? Esta información de acceso público es válida para todo el universo de empresas, de todo el país, y no sólo de una muestra de 125 empresas, cuyo criterio de selección, como ya hemos señalado, no ha sido explicitado. Todos los datos de mediana y de promedio salarial están disponibles en el Dataset del Ministerio de Desarrollo Productivo, con los datos categorizados en el CLAE y cuya fuente es AFIP, de mucha mayor fiabilidad que cualquier encuesta. Según esa información oficial, nuestras estimaciones dan una mediana muy alejada a lo que señala el informe y su fuente, la encuesta del OPSSI (Observatorio Permanente de la Industria del Software y Servicios Informáticos, dependiente de la CESSI):

Otra inconsistencia que hemos observado es el cambio en el número de empresas relevadas en el reporte de 2022 (125 empresas) respecto del informe OPSSI 2021, donde la cantidad de empresas relevadas fue de 252, como indica en su página 2.

Existe un elemento adicional que, según nuestro criterio, debería aparecer en los análisis y que se encuentra ausente, tanto en este informe como en el anteriormente estudiado en nuestro anterior reporte: la presencia de los trainees. Según el informe del Polo IT, un 22% de los trabajadores son Junior. ¿Qué porcentaje son trainees? ¿Debemos considerar que integran ese 22% o fueron simplemente excluidos de los cálculos? Se trata de un universo importante, debido a que lo integran aquellos trabajadores deseosos de ingresar a la industria y conforman, además, los principales interesados en los programas de formación, sobre todo los introductorios. Estos cursos son, además, los más requeridos y donde el Estado ha puesto la mayor cantidad de recursos, por ejemplo con Argentina Programa.

Por último, una observación. Según el Polo IT:

El perfil de Desarrollo alcanza el salario bruto promedio más alto del sector IT ($247.304), mientras que el perfil de Infraestructura Tecnológica presenta la remuneración más baja ($145.000).

No obstante, en el Informe Trimestral sobre el Mercado Laboral en Tecnología elaborado también, al igual que este, por la Dirección General de Estrategia Productiva del Gobierno de la Ciudad de Buenos Aires que citamos previamente en nuestro informe, los datos sobre los puestos difiere mucho: el puesto mejor pago es la categoría Senior de Liderazgo de Proyecto y el más bajo son los puestos de Soporte Junior.

¿A qué se deben estas discrepancias? En principio, el Informe Trimestral no utiliza la misma encuesta elaborada por el OPSSI, lo cual probablemente explique las sustanciales diferencias.

Aportar en la corrección de estas incongruencias, contradicciones y falta de información es uno de los objetivos principales del OTI y uno de los horizontes que nos hemos puesto como gremio.

Consideraciones finales

El informe del Polo IT detalla un número que debe alertarnos. Según afirman:

[...] la rotación de personal, si bien fue levemente inferior a la del primer semestre, se mantuvo en niveles récord, del orden del 37% anual sobre la nómina. [...]

Las causas de semejante rotación exceden los fines del siguiente artículo, pero sin dudas no podrán ser resueltas si no se adopta un abordaje integral. Al respecto, es de suma importancia destacar el promedio de edad en la industria. Según datos del Polo IT es de 42 años, muy alejado de cierta idea que circula de que el mundo informático está compuesto exclusivamente por jóvenes de entre 18 y 35 años. Este aspecto nos lleva a hacer énfasis en algo que es una agenda permanente de nuestro gremio: la vida del trabajador, de su familia y de su futuro en todos los aspectos y a lo largo de toda su vida. Los objetivos de una persona adulta no son los mismos que los de un joven que recién comienza. Es por eso que desde nuestro gremio creemos estratégico un abordaje que no solamente contemple el salario y el entretenimiento, sino también la carrera profesional, el ocio (vacaciones, beneficios, mutual) , la salud del grupo familiar (obra social) y el planeamiento a futuro (jubilación, previsión social, créditos para la vivienda), temas que suelen estar ausentes en el debate sobre la industria informática, tradicionalmente enfocado en el salario y en algunos beneficios y entretenimientos cotidianos y juveniles.

Nos debe alertar, además, cuando al mismo tiempo que estamos en récord de rotación, la industria no para de crecer. Según el reporte:

Este crecimiento es destacable, dado que es un sector que mostró creación neta de empresas en los últimos 5 años. A nivel general, la tendencia de cantidad de empresas totales en la Ciudad es negativa y acumula una baja de 8,6% entre diciembre de 2016 y diciembre de 2021 (-11.866 empresas). En diciembre de 2021 se registró un total de 126.065 empresas, lo que significó una pérdida de 2.327 empresas en los últimos 12 meses (-1,8% i.a.).

¿A quiénes llega ese crecimiento y los aumentos de facturación, si los trabajadores se ven en muchos casos obligados a migrar? En este punto es interesante agregar que el principal cliente de las empresas informáticas argentinas es EEUU, lo que sin dudas constituye un elemento que explica su crecimiento sostenido aun cuando el resto de la economía local no paraba de caer: Según un estudio muy completo que recabó toda clase de información del sector, EEUU representa, como cliente, el 52% de todas las exportaciones del sector (ver página 15).

En cuanto a facturación, el informe del Polo IT señala:

Medida en dólares, la facturación del mercado externo de los servicios IT mostró, en los últimos años, una mejor dinámica que las exportaciones totales de servicios de la Ciudad. En el segundo semestre de 2021 las exportaciones de servicios IT crecieron 67,2% frente al segundo semestre de 2016, mientras que, en el mismo período, las exportaciones totales de servicios de la Ciudad, disminuyeron 7,9%.

Es digno observar que existe tanto un crecimiento sostenido en la facturación como en las exportaciones, mientras que no ocurre lo mismo con los salarios informáticos y -peor aún- ni siquiera existe una mesa paritaria para discutir sueldos y condiciones laborales, en un contexto dinámico como el actual y ante la necesidad de un convenio colectivo moderno y adecuado para la industria que encare mancomunadamente una solución a los problemas que aquejan al sector en su conjunto. Más aún cuando, como venimos señalando, este sector ha crecido durante la pandemia, a contramano del resto de las ramas de actividad y, en especial, de los salarios de los trabajadores. En ese punto, el informe coincide con la visión del gremio y del Observatorio del Trabajo Informático (OTI). Según señalan los colegas del Polo IT:

Particularmente la mejor dinámica de las exportaciones de servicios IT se evidencia durante el 2020, donde el sector pudo crecer a pesar de los efectos de la pandemia del COVID-19

¿Cómo es posible, entonces, que los trabajadores sigan desamparados y sin poder discutir condiciones laborales y poder adquisitivo de sus salarios? Más aún, como señalamos antes: ¿Cómo es posible que crezca la industria, la facturación y las exportaciones, pero también crezca de modo desmedido la rotación y no se discutan condiciones de trabajo?

Todas estas preguntas traen aparejada la necesidad de contar con información fiable y sólida y, por consiguiente, con mejores estadísticas y un perfeccionamiento en la elaboración de informes, diagnósticos y propuestas. En ese marco, resulta ineludible contar con un Convenio Colectivo de Trabajo, no sólo por el amparo de los derechos de los informáticos -que es la tarea central de nuestro sindicato- sino también porque sólo en el marco de una mesa convencional con la participación de las empresas y del Estado se podrá contar con los datos directos de los trabajadores sin sesgos de uno u otro actor, lo que permitirá al Estado, a los organismos oficiales y a toda clase de instituciones científicas y académicas contar con información veraz y contrastable, lo que habilitará al estudio riguroso de la actividad y a la elaboración de informes y políticas públicas fundadas en evidencia directa. A esa tarea nos hemos abocado desde el OTI y seguiremos en ese rumbo, con el lanzamiento de informes trimestrales que procurarán ser de utilidad para todo la industria informática y para los destinos de nuestro país.